文|滿投財經

美東時間9月20日,美聯儲召開了新一輪的FOMC議息會議,發表了決定不加息的決議,將基準利率維持在5.25%-5.5%的目標范圍內,且維持其他相關利率水平保持不變。同時,美聯儲主席鮑威爾暗示了年內或仍有一次加息,將在11月的議息會議上公布答案,2024年的降息幅度預期或比原先預計的更少。

從會議召開前的市場預測來看,本次不加息的決議是符合市場預期的,然而從2023年全年的視角來看,美聯儲的加息政策相較年初的預測已偏離了太多,美國頑強的經濟韌性和更具粘性的通脹使高利率不斷持續,點陣圖一次又一次的超出預期,而“預定”中的降息、經濟衰退,仿佛越來越遙遠。

01 產油國“助攻”美國通脹回升

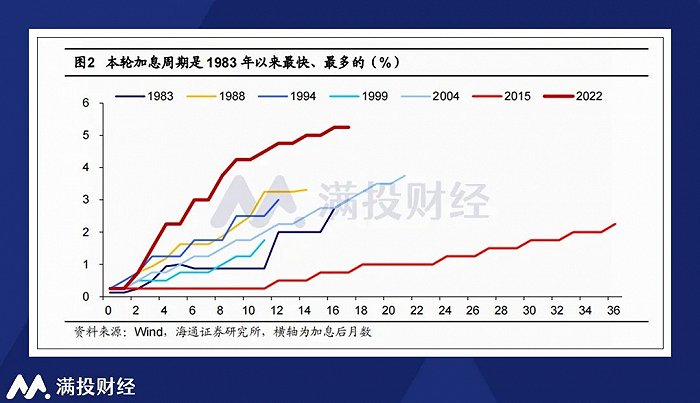

截至上一輪議息會議(2023年7月)結束,美聯儲在本輪加息周期中已經加息了500BP,從加息頻率來看,這是美聯儲加息最為迅捷的一個周期。而之所以會有如此速度,其核心目的還是在于抑制2020年以來美國國內持續走高的通脹情況。

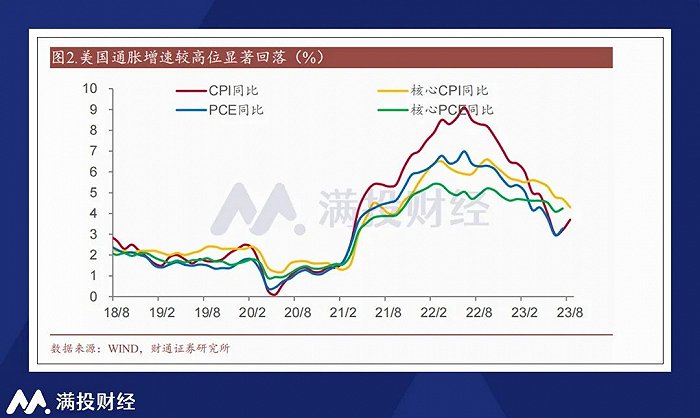

受疫情沖擊影響,2020年以來美國CPI和核心CPI持續走高,最高時達到了9.1%的近40年高點,嚴重影響了當地居民的生活水平。為了應對高通脹沖擊,美聯儲定下了2%的CPI通脹目標,通過加息來完成抑制/降低通脹水平。從效果來看,截至2023年8月,美國CPI已回落至3.7%的水平,核心CPI降至4.3%。

本次暫停加息是自美聯儲開啟加息周期以來的第二次暫停加息舉措,持續的高利率明顯抑制了CPI的走勢,因此美聯儲的暫緩本身是符合市場預期的。但結合7-8月的美國經濟數據來看,美國通脹數據也展現出了頑強的特質,出現了“二次反彈”的跡象,這也是美聯儲暗示存在需要進一步加息的原因。

從8月的細分項來看,影響美國CPI的主要原因在于能源價格的大幅上漲。8月美國能源價格環比數據位于5.6%,而上個月為0.1%,能源價格大幅度上漲。而具體到原因,則能夠看到一些來自OPEC+、俄羅斯這些產油國的“助攻”。

9月5日,沙特與俄羅斯聯合宣布將繼續延長資源減少供給的承諾至年底。其中沙特日均減產100萬桶,而俄羅斯日均減少出口30萬桶。在產油國持續減產的過程中,油價也水漲船高。截至9月5日,布倫特原油從5月末的73美元/桶上漲至目前的94美元/桶,漲幅高達28.4%。

產油國的經濟高度依賴石油業,其供給所指向的最終目標是長期利益的最大化。因此原油寡頭的策略永遠是擴大油價的波動,而并非抑制波動。

美聯儲主席鮑威爾在本次會議上展現出的鷹派姿態,可以看做是一種打壓通脹預期的手段,但某種意義上也說明美聯儲對當前的通脹水平并不滿意。鮑威爾可能更想看到美國的GDP增速趨勢走弱,美國勞動市場不再那么強韌,因為這樣,美聯儲才能夠更好完成降低通脹的工作。

02 降息周期尚需時日,權益資產配置或偏向防御

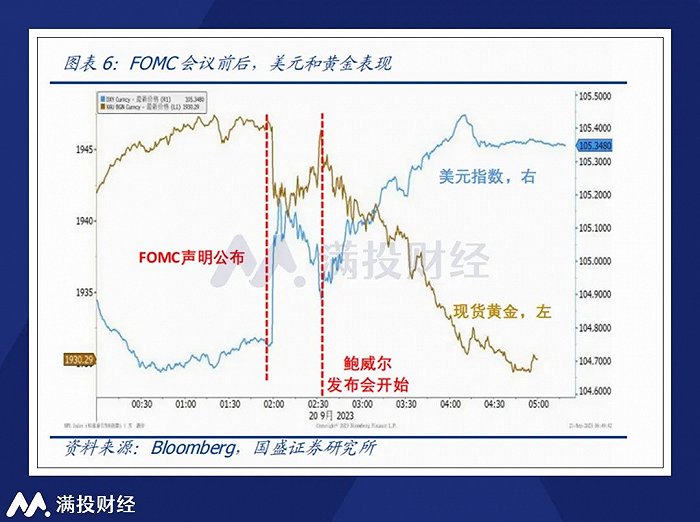

在加息預期小幅升溫,降息預期向后拖延的背景下,美元資產自然持續走強,而黃金資產則繼續承壓。聲明發布后,黃金現貨價格和美元指數的剪刀差走勢明顯。而受美元上漲影響。截至9月21日美股收盤,道瓊斯、納斯達克、標普500兩日跌幅分別為1.30%、3.32%、2.56%。

本次議息會議對降息預期的下調給出了明確的信號,因此現貨黃金的承壓似乎還將繼續。較為玩味的是,國際金價下行的同時,國內金價卻始終保持著有些超預期的熱度。截至9月22日早間,上海金早盤報價為473.07元/克,較國際金價(451.85元/克)高出20余元,內外差價持續維持高位。

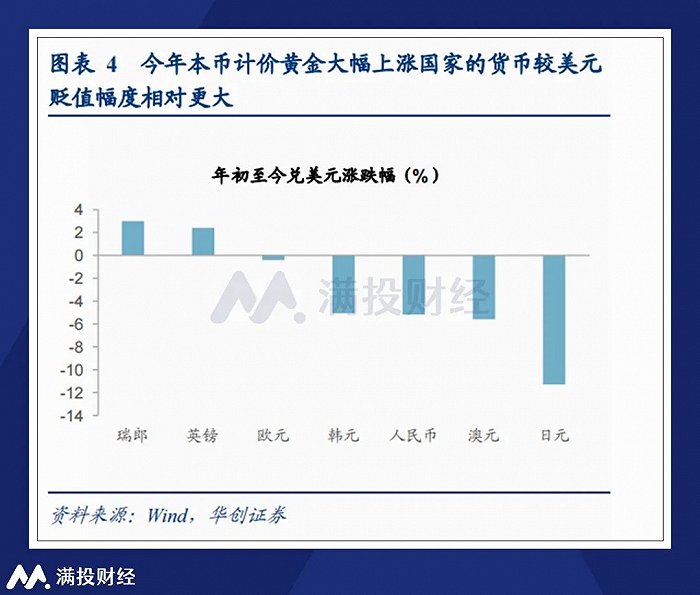

從原因來看,2023年由于美元價格持續走高,導致像人民幣、日元、韓元等幣種對美元兌換的貶值幅度較大。盡管近期央行釋放了穩匯率信號,使美元對人民幣逐漸企穩,但美元本身的強勢也使得人民幣依舊承壓。而出于避險情緒,引起了對應的國內金價走高。

無論是股市或是金價,目前市場上許多的上漲預期都是建立在“降息周期開啟、美國經濟衰退”這一基礎上的,因此,美聯儲的議息會議將成為重要的參考端,其給出的加息/降息指引,或許就是某次行情的起點。

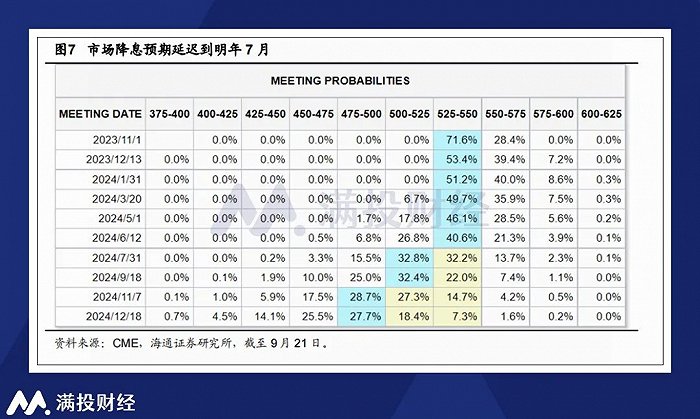

根據點陣圖預測,美聯儲剩余的加息空間并不多,年內能進行一次25BP的加息已經非常極限了。但從降息周期來說,美聯儲還有很多可以調控的空間,包括延長降息周期開啟的時間,以及調整后續降息的幅度。因此更可能出現的情況是,美聯儲利率在后續較長的時間中都保持在高水平,以此抑制通脹的反彈。

在美聯儲決策公布后,市場預期11月再次加息的可能性約為35%,首次降息時點推遲到2024年9月。但正如今年年初的預期,隨著美國經濟數據的迭代,美聯儲的行動方針將進行靈活的調整。也正如鮑威爾所說的那樣,未來降息的任何決定都將基于經濟的需求。

而在降息預期落地前,投資者將持續面臨流動性收緊、收益率下降的市場環境。因此機構的資產配置會呈現出存量博弈、防御組合等特征。無論是類似順周期這樣安全邊際高的資產,還是像黃金這類本就具有避險定位的資產,或許在四季度都會迎來更多的配置空間。