界面新聞記者 | 馬悅然

界面新聞編輯 | 張慧

近期一直沉寂的光伏行業,被龍頭隆基綠能(601012.SH)的業績說明會“攪得”熱鬧了起來。電池技術再次成為業內討論熱點。

“隆基已有一個非常明確的觀點,接下來的5-6年,BC類電池會是晶硅電池的絕對主流,包括雙面和單面電池。”在昨日的業績會上,隆基綠能董事長鐘寶申在回答電池技術選擇問題時表示,因此隆基接下來的計劃投資項目將全部采用BC類技術。

這一論斷立刻引爆了市場。近兩年來,隨著P型電池效率接近極限,N型技術脫穎而出,主要包括TOPCon、異質結(HJT)、BC技術等。相較之下,TOPCon、HJT產業化的熱度更高,且TOPCon的產業化進程更快,大量新增產能都押注了TOPCon技術。

隆基綠能此前未對未來光伏電池路線選擇作出過明確表態,一出手便選擇了當前的“非主流技術”,同時否定了TOPCon的未來趨勢,因此引發市場熱議。

BC電池是什么?

BC類電池(back contact)全稱為背接觸電池,是一種平臺型結構,能與多種路線結合。

在界面新聞獲得的一份采訪紀要中,上海交通大學太陽能研究所所長、上海市太陽能學會名譽理事長沈文忠教授日前表示,傳統PERC電池、以及目前非常火的TOPCon、異質結、疊層電池等常規結構,電池的正背面都分布著柵線,需要兩面導通,但BC類電池的兩種柵線均在背面,即使用BC類電池的組件正面無柵線遮擋。

業內普遍認為,BC結構電池由于美觀,在分布式光伏上的優勢更為突出。

回溯歷史,上世紀70年代,美國斯坦福大學教授創立的SunPower公司,提出叉指式BC結構,取名為IBC,并在80-90年代開始產業化道路。2014年,SunPower公司IBC電池的年產能達1.2 GW,包括年產能100 MW的第三代高效IBC電池生產線。

據沈文忠介紹,BC技術理論上可以疊加各種電池技術,比如說PERC、TOPCon、異質結、疊層電池等。

例如,異質結和IBC電池相結合的HBC電池(Heterojunction Back Contact, 異質結背接觸電池)、TOPCon和IBC相結合而成的TBC電池等。

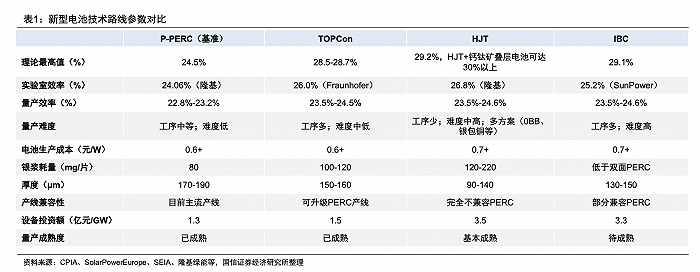

TOPCon、異質結、BC技術各有優缺點。據界面新聞了解,TOPCon電池可兼容PERC電池的制程,可以基于PERC產線進行改造升級,極大降低了設備的投資成本和折舊成本,這助推TOPCon在此輪N型化浪潮中率先脫穎而出。但缺點是量產效率提升空間或相對較小,目前還有工藝路線之爭等。同時,由于當前入局者眾多,競爭已十分激烈。

業內一直有聲音認為,TOPCon是過渡技術。鐘寶申在此次業績說明會上表示,TOPCon和傳統PERC電池相比,效率提升幅度太小,行業技術方面高度同質化,容易出現未賺錢就過剩的現象,且現在已經有這種苗頭。

相比于PERC和TOPCon,異質結技術的工藝步驟少、雙面率高、容易實現薄片化,同時更為適合做鈣鈦礦技術疊層等,未來效率提升空間也大。但是,該類電池使用的銀漿和靶材等耗材成本高,加之入局者不及TOPCon多,降本速度較慢。

“因為金屬柵線會遮掉一部分太陽,所以BC電池技術效率會相對更高。”沈文忠表示,同時因為正面沒有柵線,BC電池更為美觀,更適合分布式光伏,但這種電池制造的難度挑戰更大,對硅片質量要求更高。

沈文忠稱,此前BC電池一直發展不起來,很大程度上是因為SunPower公司使用的電池結構光刻工藝成本非常高,導致普及應用受限。

“隨著國內企業的快速發展,有效解決了工藝問題,BC電池市場前景可期。”沈文忠認為。

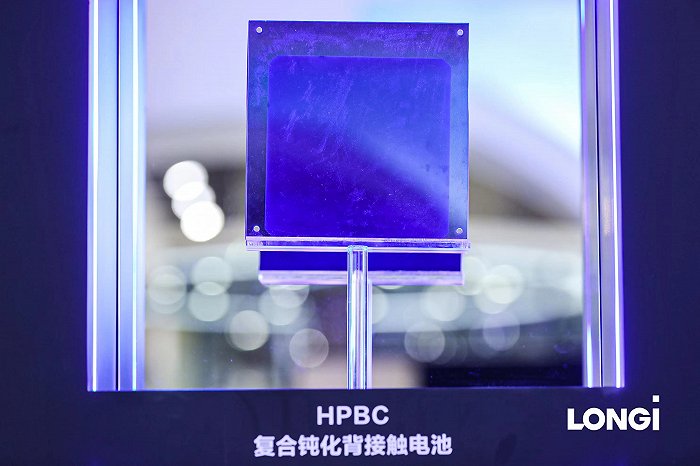

去年11月,隆基綠能已推出面向分布式市場的HPBC技術產品,后決定投建年產30 GW的HPBC電池產能。

HPBC全稱復合鈍化背接觸電池,即P型TOPCon技術以及IBC技術的融合結果。隆基綠能選擇P型與BC技術融合,很大程度上或因為其擁有強大的P型硅片產能。

沈文忠表示,BC結構可以和各種電池技術結合。未來更高效的電池技術,一定是鈣鈦礦+異質結+BC結構的發展模式。

隆基為何押注?

隆基綠能在BC電池上大下功夫,看似出乎意料,但在情理之中。

根據當前各企業的布局,隆基綠能在TOPCon和異質結路線上已經失去了先機,只能做“追隨者”。如果想繼續維持頭部地位,隆基確實需要新故事。

過去兩年多,光伏行業圍繞電池技術展開了諸多研究和討論,新型光伏電池加速迭代。

在這一輪競爭中,頭部企業中的晶科能源(688223.SH)率先出馬,在諸多企業還在搖擺不定的時期,就堅定地看好TOPCon技術,并迅速進入量產階段。

晶科能源的決定引發龍頭效應,加之TOPCon的成本優勢,使其成了企業們的最優選擇。無論是眾多“跨界者”還是龍頭企業,大多選擇了TOPCon技術進行擴產。

根據InfoLink預計,到2023年底,TOPCon名義產能將增加至近500 GW。

但也有像華晟新能源、東方日升(300118.SZ)等少數企業,更看好異質結的效率等優勢,從而選擇異質結路線。

在這樣的行業背景下,被譽為“光伏茅”的行業老大隆基綠能卻遲遲未作表態,只是一直對外聲稱對多種技術路線均有布局。從今年的各種公開場合,該公司高管頻頻表達“TOPCon是過渡性產品”的觀點。

今年2月,隆基綠能突然宣布,其30 GW鄂爾多斯電池項目將采取N型技術中的TOPCon技術。當時隆基綠能對界面新聞稱,其選擇了在適當的時機推出TOPCon產品。

“TOPCon的選擇是出于滿足客戶的需要。雖然隆基并不算滿意TOPCon技術。在更優技術成熟之前,隆基不能完全停下來什么也不做。”李振國在SNEC光伏展期間則對界面新聞等媒體稱。

換言之,該公司投產TOPCon項目是迫于市場需求不得不做的事情。

在上一輪行業洗牌中,隆基綠能憑借對于單晶路線的提前押注和堅持,成為了全球組件和硅片老大。

在這一輪技術變革期,隆基的“猶豫”頻招業內質疑。在多場業績會或媒體采訪等中,該公司被問及是否過于保守、經營策略是否合理等。

此外,今年新能源光伏相關企業股價連連下跌,似乎遭到了資本的拋棄。隆基自身股價從年初至今已經跌去近四成,和歷史高點比下跌超六成,市值蒸發接近3000億元。

隆基綠能在此時間點宣布押注BC路線,為市場帶來了新的關注度。

鐘寶申在業績會上表示,預計年底公司30 GW HPBC產能全面達產,預計月產能2.2 GW,即全年25 GW。

鐘寶申還透露,隆基綠能當前研究有三大方向,一是和異質結結合的HBC,二是以TOPCon為基礎而演變的路線,即N型BC產品,三是目前的HPBC。至于三種路線哪種有更大的優勢,目前看各有競爭力。

鐘寶申稱,上半年隆基HPBC的產線已經達到預期,正常運營,但出貨量并不大,接近1.5 GW,主要因爬坡難度超預期。

目前,隆基HPBC主要推出兩個182版型的標準功率組件產品,包括590W和580W。

鐘寶申稱,隆基的HPBC主打單面產品,因為其在未來中國市場上主打的是屋頂產品,強調單面優勢,不針對雙面和地面電站。但如果把HPBC做成雙面,發電能力和TOPCon相比是等價的。

隆基綠能計劃,明年底還將推出全新的HPBC Pro版本,擁有更好地性能,在單雙面均有優勢,面向地面電站,2025年大規模上市。

“明年HPBC的出貨目標是,產出產品爭取全部售出,在市場上相較于TOPCon溢價1-1.5美分/W。”鐘寶申表示。

哪些公司在布局?

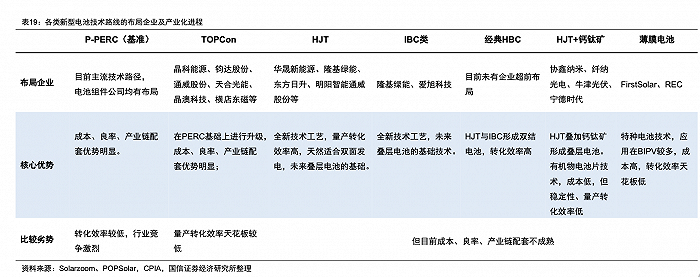

就在隆基綠能宣布BC電池路線的當晚,TCL中環頗有意味地在公號上發了一篇文章《洞見行業前路,差異化技術路線助推行業發展》,暗示其布局了BC類電池技術。

其中提到,TCL中環與Maxeon前身SunPower公司自2012年便開始合作,并于2020年參股分立的Maxeon公司。Maxeon在世界各個國家和地區擁有1483項專利和412項待頒發的專利申請,并11次打破世界紀錄。

新加坡時間2023年6月1日,Maxeon公開了其使用背接觸(IBC)電池技術的全尺寸Maxeon 7組件,口徑效率測量值達到24.7%的新紀錄。

TCL中環稱,基于Maxeon公司擁有的IBC技術、疊瓦組件的知識產權和技術創新優勢,將進一步提升公司整體全球化的商業競爭優勢。

但是,TCL中環在最新的電池擴產計劃中,也先選擇了TOPCon技術。

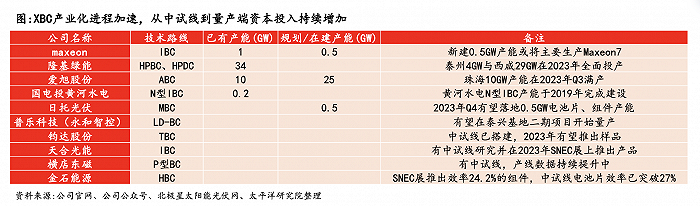

另一行業有代表性走BC電池路線的光伏企業是愛旭股份(600732.SH)。

愛旭股份擁有其自主研發的全新一代全背接觸太陽能晶硅電池ABC(All Back Contact)。該公司曾表示,其全球首創光伏電池無銀化技術,這解決了BC類電池低成本規模化量產、雙面發電、效率提升等問題。

基于ABC電池技術,愛旭股份已設計并推出了多種款式的戶用ABC組件,包括雙玻、雙面等全系列產品。

上半年財報顯示,截至目前,愛旭股份珠海首期6.5 GW ABC電池項目已實現投產,平均量產轉化效率26.5%。應用該電池技術的ABC組件,在182mm硅片尺寸下的54版型組件交付功率達到465W,72版型組件交付功率達到620W,量產效率可達24%。

愛旭股份稱,ABC組件在全生命周期中的發電量較同面積PERC組件提升15%以上。

“愛旭和隆基的兩種BC技術,各有特色。”有業內人士對界面新聞評價稱。“從效率上說,愛旭可能更高,成本上隆基或更優。

據此人士分析,隆基綠能在P型硅片基礎上采用BC技術,最大的優點在于背面的鋁可以跟P型硅片形成絕緣的鋁背場,用鋁漿即可實現電極的基礎。愛旭股份的BC結構使用的是N型硅片,使用了電鍍銅技術,也沒有使用成本相對高昂的銀漿。

除了上述三家有代表性的企業外,永和智控(002795.SZ)曾在投資者互動平臺表示,子公司普樂科技擁有N型TOPCon電池和N型IBC電池專利技術。

橫店東磁(002056.SZ)今年3月曾表示,較早參與研發P-IBC產品,該類產品與其市場定位很契合,但以目前良率還無法量產,后續要看良率能否有突破,如果良率無法突破,將會適度放緩。

整體看,由于技術壁壘等原因,目前市場上選擇BC路線的企業還是少數。截至目前,真正走上量產道路的僅隆基綠能和愛旭股份兩家。

因此業內有觀點稱,預計短時間內,BC類電池技術恐較難顛覆大量上馬的主流TOPCon產能。此外,若無法形成規模效應,BC類電池廠商在市場上的話語權勢必處于弱勢。

據界面新聞不完全統計,電池組件端的BC電池相關概念股還包括晶科能源、鈞達股份(002865.SZ)等,因為它們擁有相關技術儲備。

此外,設備端的BC電池相關概念股包括帝爾激光(300776.SZ)、杰普特(688025.SH)、羅博特科(300757.SZ)、英諾激光(301021.SZ)、海目星(688559.SH)等,其他輔材包括廣信材料(300537.SZ)、博菲電氣(001255.SZ)等。

受隆基綠能消息的影響,BC電池板塊近兩天持續拉漲。截至9月6日收盤,廣信材料20cm漲停,兩天大漲40%;帝爾激光漲7.92%,永和智控開盤漲停,收盤上漲2.62%;愛旭股份上漲1.88%。但隆基綠能下跌0.82%,收于27.87元/股,總市值約2113億元。